[ad_1]

[This is a sponsored article with Syarikat Jaminan Pembiayaan Perniagaan (SJPP).]

Avertissement: Cet article est uniquement à des fins éducatives et informationnelles. Il n’est pas destiné à remplacer les conseils financiers. Les lecteurs sont encouragés à faire leurs propres recherches avant d’arriver à des conclusions basées uniquement sur ce contenu. Vulcan Post décline toute récompense ou responsabilité de tout gains ou pertes résultant de l’utilisation directe et indirecte et de l’application de tout contenu du matériel écrit.

Le sujet des prêts commerciaux est polarisant.

Demandez à différents propriétaires d’entreprise et chacun peut vous donner des réponses variables, de «c’est nécessaire pour la croissance», de les «éviter comme la peste».

En tant que propriétaire d’entreprise, cependant, vous devez mieux connaître votre entreprise et être en mesure de faire les bons appels financiers pour sa croissance et sa durabilité.

Voici quelques avantages et inconvénients de l’obtention d’un prêt commercial d’une banque, vous pouvez donc décider si en prendre un sera le bon choix pour votre entreprise.

Les avantages

1. Montants de prêt généreux avec des taux d’intérêt attractifs

Les prêts bancaires offrent généralement un montant plus important par rapport à d’autres alternatives de financement telles que les prêteurs en ligne approuvés par le ministère du Logement et du gouvernement local (KPKT).

Et par opposition au financement participatif où il y a une chance que vous ne atteigniez pas vos objectifs de collecte de fonds, l’argent que vous pouvez obtenir à partir d’un prêt bancaire est comme indiqué sur l’accord.

Plus votre pointage de crédit est élevé, plus vous pourriez être en mesure de négocier le montant emprunté.

Non seulement cela, le taux d’intérêt pour les prêts bancaires a tendance à être inférieur aux autres alternatives de financement telles que les capitales de capital-risque ou les prêts privés.

Temps de dictionnaire: les prêts privés sont des prêts accordés à un individu ou à une entreprise par une entité privée. Cela pourrait être une organisation privée, une personne riche, ou même des amis et de la famille.

Les taux d’intérêt sont également généralement fixés lors de l’application. La banque ne prendra pas, par exemple, un pourcentage de vos bénéfices ou demandera des actions dans votre entreprise.

2. Conditions plus longues

Les prêts bancaires peuvent également être remboursés sur une période prolongée.

Ce sont généralement en plusieurs versements mensuels, par opposition aux prêteurs en ligne qui peuvent demander des paiements hebdomadaires ou même quotidiens au cours d’un à deux ans.

Les banques en revanche offrent le choix d’un plan de paiement de prêt à court ou à long terme. Par exemple, la microfinance de l’Alliance Bank destinée aux MPME a une fourchette de remboursement d’un mois jusqu’à sept ans.

Les prêts à long terme bénéficient généralement de taux d’intérêt plus bas par opposition à des taux à court terme, en plus de réduire les coûts de paiement mensuels plus bas.

Cela se prête également à pouvoir emprunter des montants plus importants au besoin.

3. Utilisation flexible

Les prêts bancaires sont également flexibles dans le sens où les emprunteurs ont la liberté d’allouer leurs fonds nouvellement acquis comme bon leur semble.

Cela contraste avec les capitales de capital-risque ou les investisseurs providentiels qui peuvent imposer des restrictions à ce que les fonds peuvent et ne peuvent pas être dépensés.

Temps de dictionnaire: les investisseurs providentiels sont des particuliers qui financent les startups au début de l’entreprise, généralement en échange d’une dette actions ou convertible.

Cette flexibilité d’utilisation pourrait très bien servir de filet de sécurité pour les PME en cas d’urgence, ou pour saisir rapidement une opportunité commerciale avec des délais d’exécution rapides.

Les inconvénients

1. Périodes d’attente longues

Il est important de noter qu’il peut y avoir de longs temps d’attente pour que les demandes de prêt bancaire soient parcouris par Sabariah, fondatrice de Berkat OSH Services (BOSH), par exemple, a noté que certaines banques peuvent prendre plus de trois à six mois juste pour que la demande elle-même soit approuvée.

Il peut alors prendre encore deux mois en plus de cela pour que les fonds soient décaissés.

Dans le cas de Bosh, ce retard dans la réception de fonds a mis un frein aux plans de croissance, en les empêchant d’investir dans plus d’équipement, de personnel et de cliniques opérationnelles.

Le dépôt élevé requis a en outre tendu leur flux de trésorerie.

2. Directives d’admissibilité strictes

Les banques ont également tendance à être strictes sur qui peut être admissible à un prêt en premier lieu.

Les critères pour qu’une entreprise se qualifie naturellement diffèrent naturellement d’une banque à l’autre ainsi qu’un package à l’autre, mais quelques exemples de ce qui pourrait survenir ici en Malaisie comprend:

Étant détenue et / ou enregistrée en Malaisie, l’entreprise est d’une certaine taille et / ou classification (PME, entreprise unique, etc.) Un chiffre d’affaires minimum d’un certain montant en fonctionnement pendant un certain temps dans une tranche d’âge spécifiée

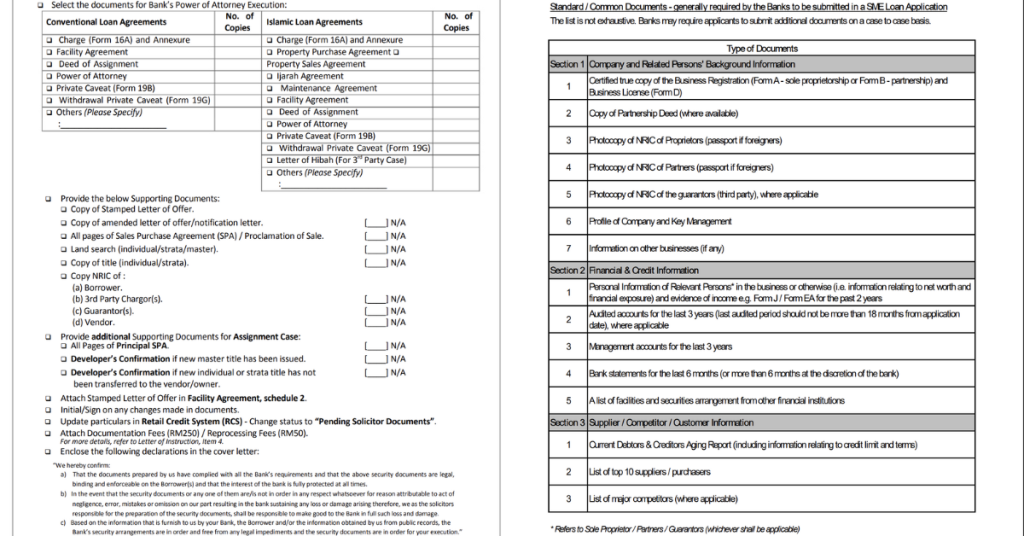

3. Exigences de documentation étendues

La liste des documents qui doivent être soumises pour demander un prêt bancaire tend généralement à être assez étendue. Comme un exemple, voici les listes de contrôle des documents de Cimb et Hong Leong Islamic Bank.

CIMB note qu’une mauvaise documentation de leurs documents commerciaux requis peut finalement conduire à la rejette de la demande de prêt.

Une cote de crédit endommagée, des limitations de flux de trésorerie, un plan d’affaires faible ou trop de dette existante ont également été répertoriés pour être des points de défaillance potentiels à cet égard.

Naturellement, les banques se méfient de qui ils prêtent de l’argent. Et c’est là qu’un garant entre en jeu.

Soulager le processus

Un garant est un individu ou une organisation qui promet de payer les dettes de l’emprunteur avec lesquelles il a signé dans le cas où l’emprunteur n’est pas en mesure de rembourser son prêt.

Un tel exemple de cela est SJPP, une société de ministre des Finances qui administre et gère les régimes de garantie du gouvernement conçus pour aider les PME à obtenir du financement des banques.

Depuis sa création en 2009, le SJPP a facilité le financement total des PME s’élevant à 102 milliards de RM, bénéficiant à 75 000 propriétaires d’entreprise, a noté le ministre des Finances II Dato ‘Seri Amir Hamzah Azizan dans un poste Instagram.

Ils réduisent les risques pour les banques accordant des prêts aux PME en garantissant un pourcentage défini du prêt en question.

Cette couche de sécurité supplémentaire réduit non seulement les obstacles à la qualification pour les PME, mais améliore également les conditions de prêt, a déclaré SJPP à Vulcan Post.

L’un des programmes que le SJPP a à son actif est le régime de garantie du gouvernement Madani 2 (GGSM2).

Ceci est destiné à fournir une aide financière aux PME dans les secteurs de l’économie verte, de la haute technologie, du halal et des soins de santé.

Un autre serait leur programme de garantie de fonds de roulement – Bumiputera (WCGS-B), qui possède un taux de garantie réclamé de 80% pour les institutions financières avec lesquelles ils sont associés.

D’autres programmes de garantie du gouvernement sont bien sûr disponibles, et la liste complète peut être consultée sur leur site Web ici.

Les startups et les petites entreprises ont toujours fait partie intégrante de l’économie malaisienne, les MPME représentant près de 97% des établissements locaux.

En tant que tels, les régimes de garantie du gouvernement administrés et gérés par SJPP maintiennent non seulement l’économie malaisienne en vie, mais sont également propices aux rêves des aspirants entrepreneurs, en particulier face aux incertitudes économiques mondiales.

En savoir plus sur SJPP ici. Lisez d’autres articles que nous avons écrits sur les startups malaisiennes ici.

Crédit d’image en vedette: SJPP

[ad_2]

Source link

{kind=link}